Qual a diferença entre ANÁLISE ECONÔMICA e FINANCEIRA de empresas? Podemos concentrar a análise econômico-financeira de uma empresa em duas frentes:

1 – Análise Econômica – Que trata da qualidade dos investimentos para responder se os investimentos realizados em capital circulante e capital fixo apresentam um bom retorno.

2 – Análise Financeira – Que trata da capacidade de pagamento (liquidez) para responder se uma empresa tem capacidade de pagar seus gastos operacionais, investir, pagar dividendos e o serviço da dívida.

– É um modelo de gestão onde a missão da administração consiste em criar valor para o controlador;

– O “valor” é a principal medida de desempenho;

– Os administradores são orientados para pensarem e agirem como se fossem controladores.

O que significa criar valor para o controlador?

Significa “deixar o controlador mais rico“. Fazer com que seus ativos (ações) valham mais do que o capital investido. Também pode ser entendido como a busca da “maximização do valor de mercado das ações/cotas de capital”.

Como medir a criação de valor para o controlador?

Calculando o Retorno Total do Acionista (RTA); É o retorno do controlador é medido pelos dividendos recebidos mais o ganho de capital num determinado período (1 ano, 2 anos, 5 anos, etc.); É uma métrica externa à empresa.

Como qualificar o RTA – Retorno Total do Controlador?

1 – Comparando com o mercado em geral (IBOVESPA);

2 – Comparando com as empresas concorrentes;

3 – Comparar com o custo de capital do acionista (CCA) que é a principal comparação.

No exemplo, se o CCA é de 20% ao ano, um RTA de 30% ao ano corresponde a um excedente de retorno de 10 pontos percentuais. Este excedente é o valor criado para o acionista.

Em resumo: somente se cria valor para o acionista quando o RTA supera o retorno mínimo esperado pelos acionistas (o CCA); O objetivo de a GBV á aumentar o RTA; A métrica escolhida para avaliar demonstrações financeiras deverá estar alinhada com o RTA (EVA, por exemplo).

Por que criar valor para o controlador é fundamental?

Para a empresa atrair recursos para novos investimentos; Recursos de bancos e acionistas. Quando o RTA for sistematicamente acima do CCA, os acionistas aceitarão aportar novos recursos na empresa e/ou receber menos dividendos e reinvestir mais lucros na empresa.

Quando se sabe se a GBV foi implantado com sucesso?

Quando a empresa cria uma dinâmica autossustentável de criação de valor para o controlador.

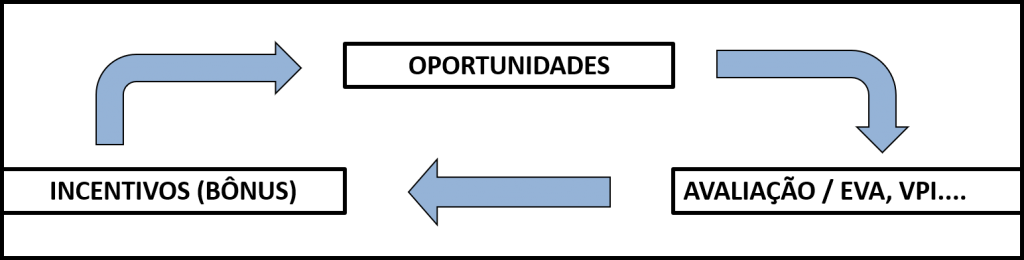

1 – Permanentemente novas oportunidades de investimentos são identificadas.

2 – As oportunidades de investimentos são avaliadas por uma métrica como o EVA ou o VPL para quantificar a criação de valor para o acionista.

3 – As oportunidades de investimento são implantadas e, se bem-sucedidas resultarão em incentivos para os administradores.

Quais os requisitos específicos para a implantação da GBV?

1- Compromisso explícito da administração;

2- Treinamento intensivo dos administradores;

3 – Seleção e implantação das métricas de avaliação;

4 – Incentivos (bônus) para os administradores;

5 – Delegação de poder aos administradores;

6 – Ajustes nos sistemas para geração de relatórios gerenciais;

7 – Identificação dos principais direcionadores de valor;

8 – Orçamento e planejamento estratégico integrados.

“Se o objetivo da administração é criar valor para o controlador/acionista, precisamos determinar o valor da empresa e monitorá-lo 24 horas por dia, 365 dias por ano, para observarmos se a criação de valor está ocorrendo.”